发布日期:2023-02-14

“当初69元在某宝平台买的新冠保险,万万没想到,等我真阳了,客服和我说症状不算新冠”,打工人阿斌在阳的第四天想起来曾购买的能赔付2万元的某安新冠险,但要拿到这笔钱,他需要顶着38.9度的高烧和卡着刀片一样的喉痛去人群扎堆的医院里拍CT、开证明。

中国保险行业协会发布的《2021中国保险业社会责任报告》显示,疫情之下,保险业充分展示行业价值和责任担当,开发新冠专属保险产品及扩展新冠责任保险产品超过1000个。以一年250个工作日来计算,2021年日均新冠相关保险诞生足足4个。

然而,时隔不足一年,“阳性”后遭遇保险公司以“奥密克戎不是新冠”为由拒赔登上微博热搜第一。

防疫“新十条”发布后,多家保险公司对包含新冠确诊责任的保险产品采取了紧急下架的调整处理。热度持续一年的新冠保险产品,如今正在上演“敦刻尔克”大撤退。

#01

实惠

低投入,高保额

“隔离可赔付!确诊可赔付!均可在线办理!”,时间倒退到一个月前,各家的保险营销员还在提醒潜在消费者们尽快“上车”。

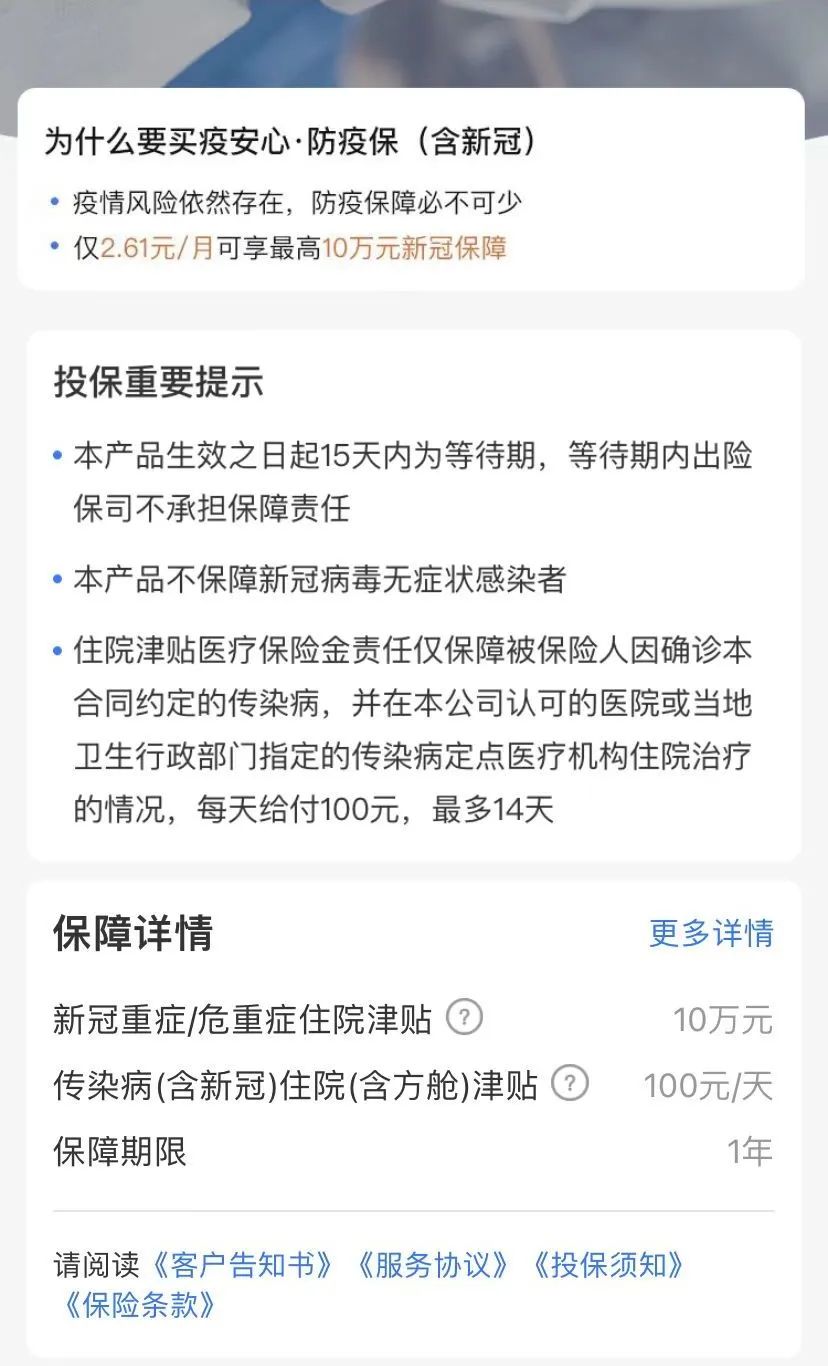

某泰新冠疫情保障险涵盖新冠病毒肺炎身故/伤残保障、确诊津贴、隔离津贴等,保障期限30天或45天,对应保费仅需29.8元起和45.2元。隔离津贴为每天200元或300元,最长可赔付14天,且保障无症状感染者,首次确诊可获得3000元。

某安疫情隔离津贴险,保险期限一年仅需保险费66元。产品显示,保险责任中有“确诊新冠保险金”,保险金额为10000元。该公司旗下另一款防疫意外险,保险费68元,保险责任中的“新冠确诊津贴”为5000元。

纵观各保险公司推出的新冠险种,一年几十元的保费,就能获得数万甚至数十万元的总保额,一旦被强制隔离还有每天数百元的津贴。

“就一两顿外卖钱,就能获得近百倍的保险理赔,为何不买个安心呢?”对于购买新冠保险的动机,阿斌这样算账道,“我们部门小一百号人,当初几乎七成的人都被安利购买了各种新冠保险”。然而,在经历12月公司几乎阳掉三分之二的员工后,几乎全员都没有顺利地得到保险赔付。

#02

拒赔

“阳”了,但又没完全“阳”

“我‘阳’了,但又‘阳’得不符合保险公司的‘标准’”,作为“阳过”的康复者,阿斌的好友清姐在三甲医院发热门诊人还没爆满之前“有幸”获得了诊断证明,但这仍不足以让她顺利得到赔付。

“客服说保险中的‘确诊’不仅需要诊断证明,还需要二级及以上公立医院或方舱医院出具的胸部CT和血液检查方可认定”,尽管清姐对此十分气愤,但仍旧选择进行理赔排队,试图看看是否走运不用补充材料。即便如此,清姐已经领先大多数人,对其他想要尝试获得理赔材料的人,摆在他们面前的只有绵延出发热门诊数千米的长队和抢不到的号。

自防疫“新十条”发布后,多地阳性病例激增。保险公司纷纷紧急下架了多款与新冠疫情相关的产品,有关产品赔付问题接连出现。在黑猫投诉平台上,以“新冠保险”为关键词搜索可以发现相关投诉案例接近800起,12月份起投诉量集中,其中,大多数存在“阳性后保险公司拒赔”、“理赔材料苛刻”现象,不少将无症状感染者或无需治疗的感染者排除在外。

银保监会消费者权益保护局9月发布的《关于2022年第二季度保险消费投诉情况的通报》显示,今年以来,保障责任包含隔离津贴的新冠保险产品备受争议。二季度涉及新冠疫情隔离相关保险等财产险及其他保险纠纷投诉2434件,在涉及财产险公司的消费投诉中占比24.22%。

但站在保险公司的角度,事情又有另一面。

清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生在媒体采访中表示,理赔出现纠纷更多是在定义上的纠纷,如果简单按照保险合同字眼来看,一些报案确实不符合理赔条件。

北京联合大学管理学院金融系教师杨泽云在媒体采访中指出,“确诊即付的疾病保险因为新冠疫情政策的调整,给付保险金的风险大大增加,要么遭受较大损失、要么遭遇大量诉讼和纠纷。即使不下架,其产品的费率也应进行调整”。

北京联合大学管理学院金融系教师杨泽云在媒体采访中指出,“确诊即付的疾病保险因为新冠疫情政策的调整,给付保险金的风险大大增加,要么遭受较大损失、要么遭遇大量诉讼和纠纷。即使不下架,其产品的费率也应进行调整”。

#03

保险

逐年增长的“安全感”投入

在微博、小红书、豆瓣等社交平台上,经常可以看到各种投保攻略与心得交流。就好像老年人热衷购买保健产品,无论是个体还是雇主,都试图在保险的投入增长上增加一份安全感。

艾瑞咨询《2021年中国保险用户需求趋势洞察报告》显示,我国保险基础用户标签正趋向年轻化,其中,20-40岁购买保险的占总人群的75.9%。一边努力打工赚钱,一边花钱建立保障,成为这代年轻人的选择。甚至成为一种“潮流”,第一财经商业数据中心《2022年新青年互联网保险服务体验趋势洞察》显示,除了传统的保险类型之外,年轻人热衷的险种五花八门,如手机碎屏险、宠物险、滑雪冲浪险。

另一方面,当大流行极大地改变了工作者的态度、当工作者把生活质量放在更重要的位置,雇主也发现对于维持、增加员工(尤其是核心员工)的“安全感”的投入必不可少。

保险极客《2021年职场人健康力报告》显示,抢人大战加速福利配置升级,企业商保投入“逆势增长”。企业人均保费增长显著,其中2021年相比2020年增长10%。“意外身故、残疾”、“补充医疗”、“意外伤害医疗险”、“住院津贴”、“交通意外伤害”、“重大疾病”基本成为企业标配。

赞

0/100发送